HACIENDA Mod 347

|

MOD 111 |

MOD 190 |

MOD 347 |

|

|

Tipo |

pagar AUNQUE SEAN 0 €, sino multan |

informativo ANUAL |

informativo ANUAL obligado |

|

qué es |

pago del IRPF TRIMESTRAL total de los tutores |

Informa de las percepciones recibidas y retenciones aplicadas por cada tutor |

informar proveedores de +3.005,06€ |

|

cuando |

trimestral 1º 1-15 abril 2º 1-15 julio 3º 1-15 octubre 4º 1-15 enero |

anual 1-31 enero |

anual del 1 al 28 FEBRERO |

|

NO RESIDENTES RETENER (ver no residentes) se considera no residentes si están menos de 183 días (6 meses) |

MOD 216 |

MOD 296 |

EN EL GIR

Toma nota de los terceros EXCEPTO

- LAS PERSONAS FÍSICAS SUJETAS A IRPF QUE YA HAS DECLARADO EN EL MODELO 190

- LAS FACTURAS QUE YA TIENEN IRPF

- FUENTE

- hacienda se excluido todo lo que no sea factura Aquellas por las que no exista obligación de expedir factura

-Aquellas operaciones de las cuales ya hayamos presentado modelos informativos a lo largo del ejercicio, por ejemplo en el 190 y 180, por lo que no se declaran aquellas que estén sujetas a retención.

También pasa de los INGRESOS pues vienen de la DGA

Consejo: Doble pantalla, con el PDF-XVIEWER vas tachando personas físicas, y las empresas, vas rellenando en declarados

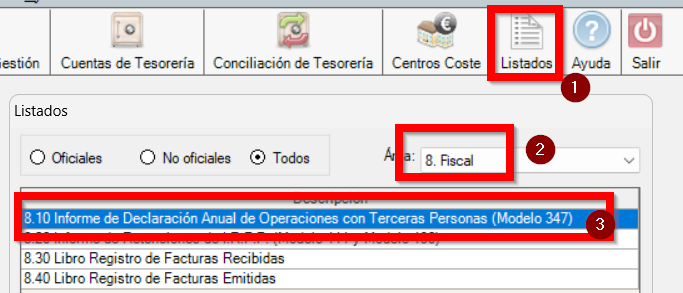

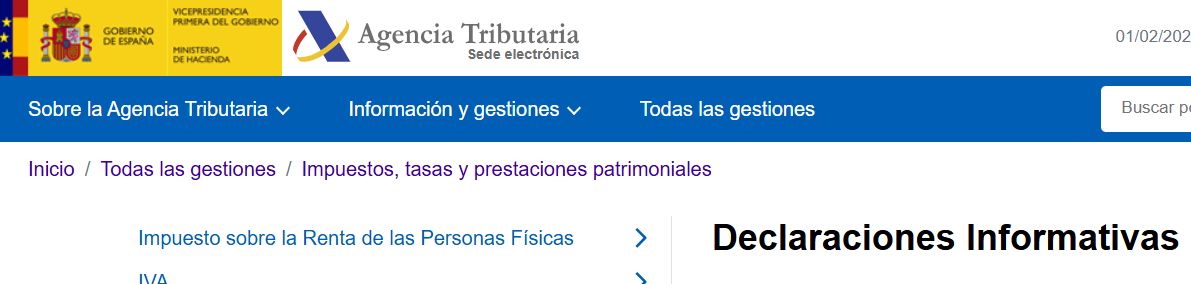

EN www.agenciatributaria.es

Clicar en Declaraciones Informativas

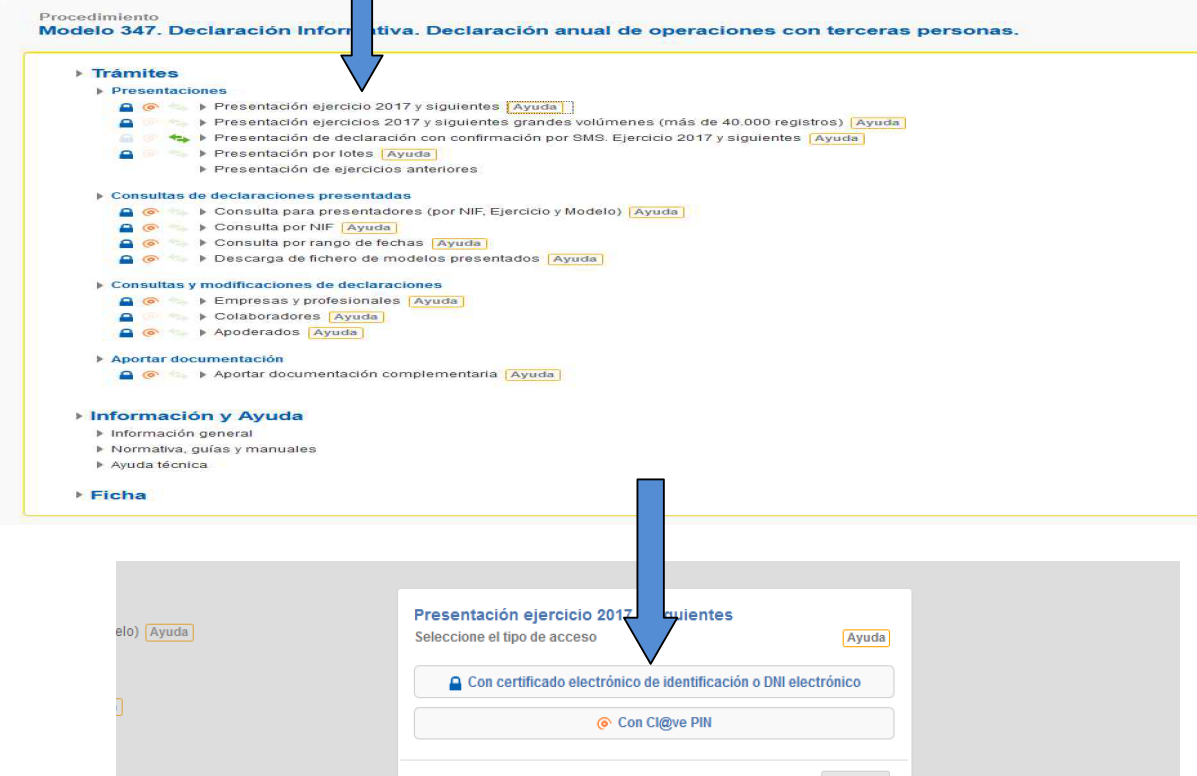

modelo 347

Una vez seleccionado CON CERTIFICADO

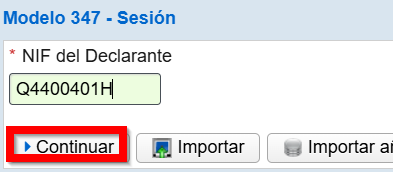

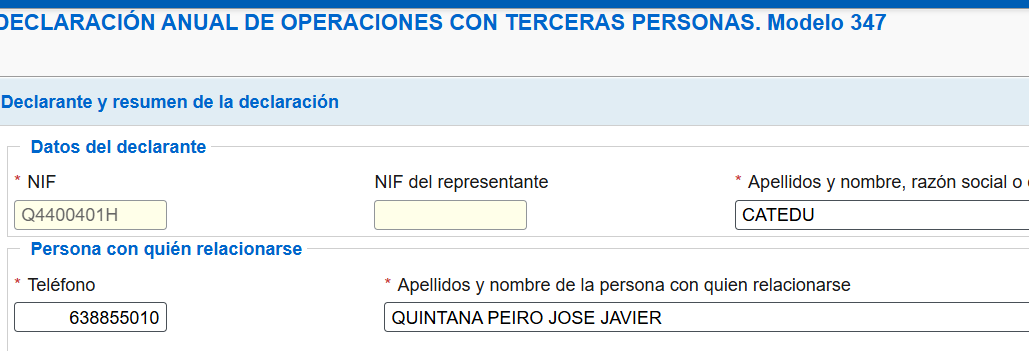

DECLARANTE

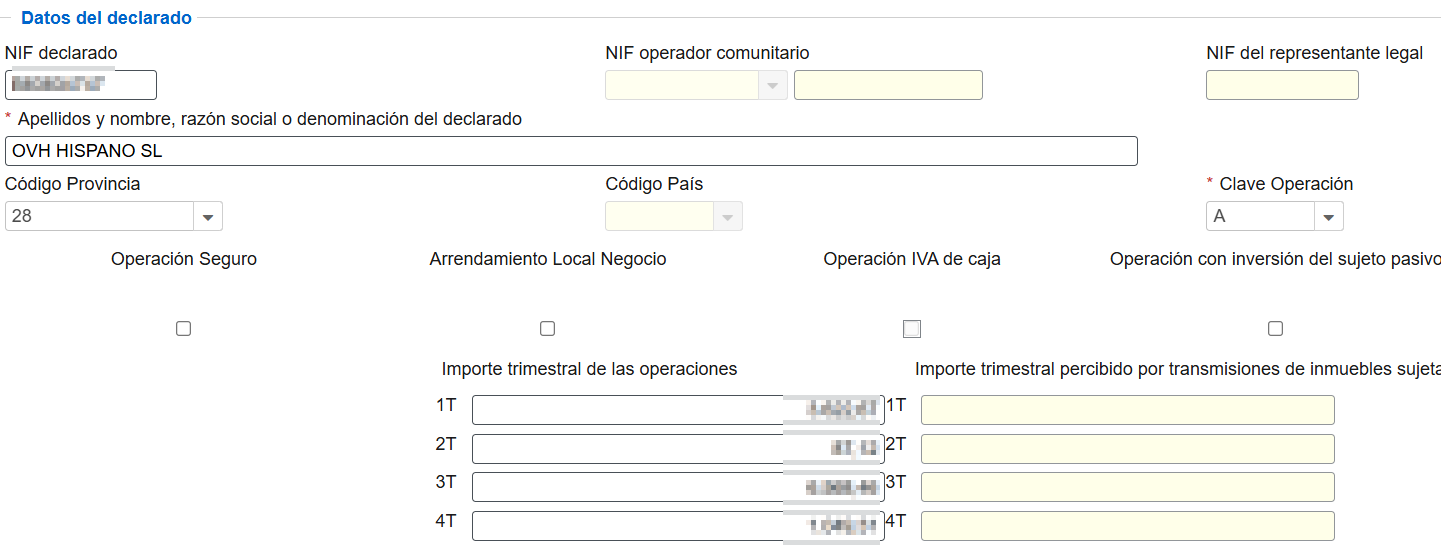

DECLARADOS

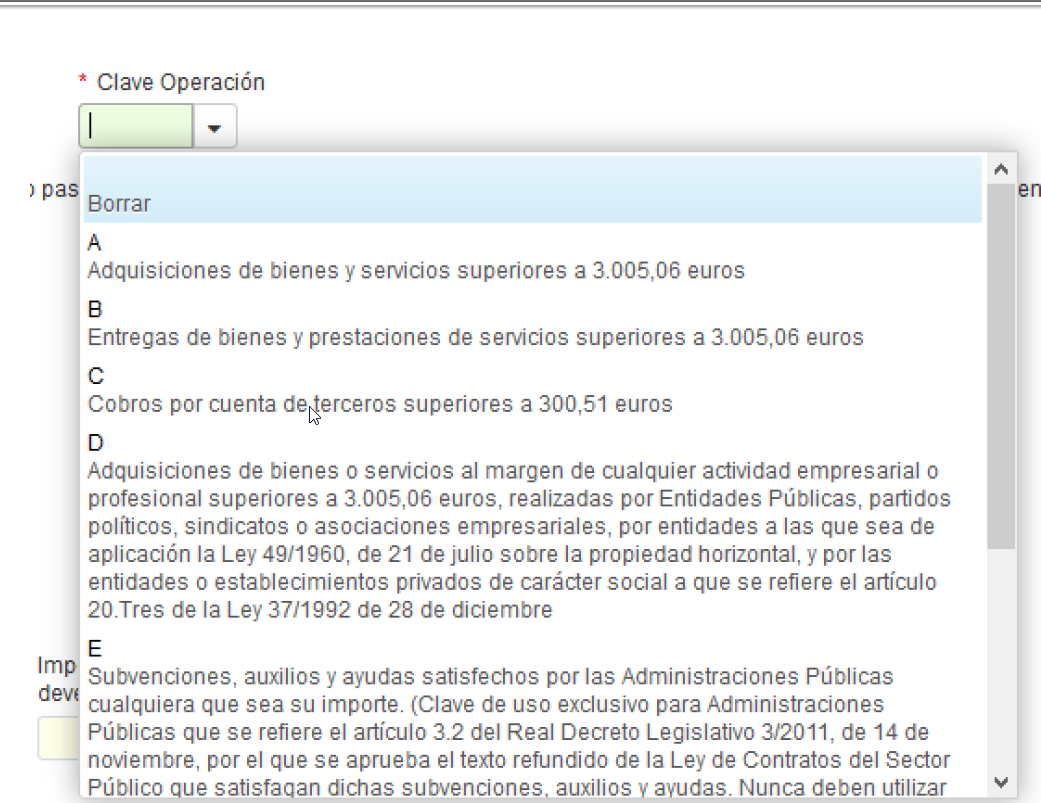

UNA VEZ QUE INTRODUZCÁIS DATOS EN LOS APARTADOS DEBÉIS SELECCIONAR PARA CADA PROVEEDOR LA CLAVE QUE CORRESPONDA (EN LA MAYORÍA DE LOS CASOS SERÁ LA OPCIÓN A)

ENTREGA

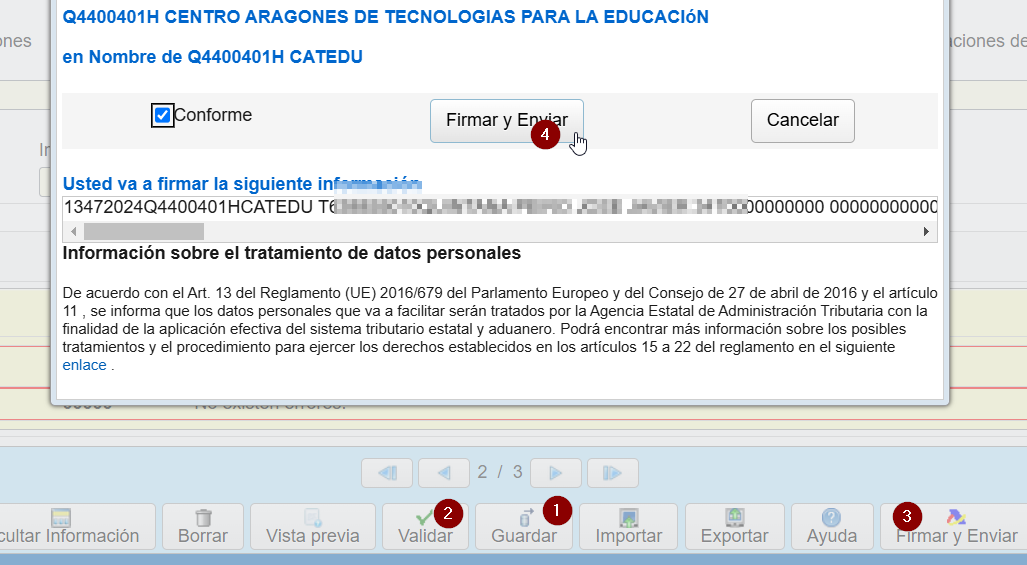

Una vez rellenado todos los declarados, guardas, validas y firmas

y guardas el pdf añadelo (PDF-X-Viewer) con el pdf el listado del GIR en drive-permanente-AETA-20xx como 347-24

OBSERVACIONES

- LA OPCIÓN IMPORTAR SIRVE PARA RECUPERAR DATOS QUE PREVIAMENTE HABÍAMOS GRABADO Y EXPORTADO (se crea un fichero con el nombre “NIF” y extensión .347).

- LA OPCIÓN CARGAR SIRVE PARA RECUPERAR DATOS QUE PREVIAMENTE HABÍAMOS GRABADO Y GUARDADO (se crea un fichero con el nombre “dat-347-NIF-fecha” y extensión .ses).

SI TENÉIS ALGUNA DUDA PODÉIS LLAMAR A LA AGENCIA

TRIBUTARIA:

“Centro de Atención Telefónica

De lunes a viernes, de 9 a 19 horas (hasta las 21 horas de abril a junio y hasta las 15 horas en

agosto)

901 200 345 (Accesible también a través del teléfono 91 535 68 13). Servicios de asistencia

tributaria disponibles:

Renta Asistencia: Ayuda en la confección y presentación de su borrador/Renta WEB

Otros servicios:

• Gestión de la deducción por familias numerosas y personas con discapacidad a cargo.

• Gestión de deducción por maternidad.

• Comunicación del cambio de domicilio fiscal (excepto obligados a presentar 036/037).

• Información sobre requerimiento de ratificación de datos de los modelos 180, 190,

340, 346, 347

• Servicio de avisos de notificaciones”

No comments to display

No comments to display